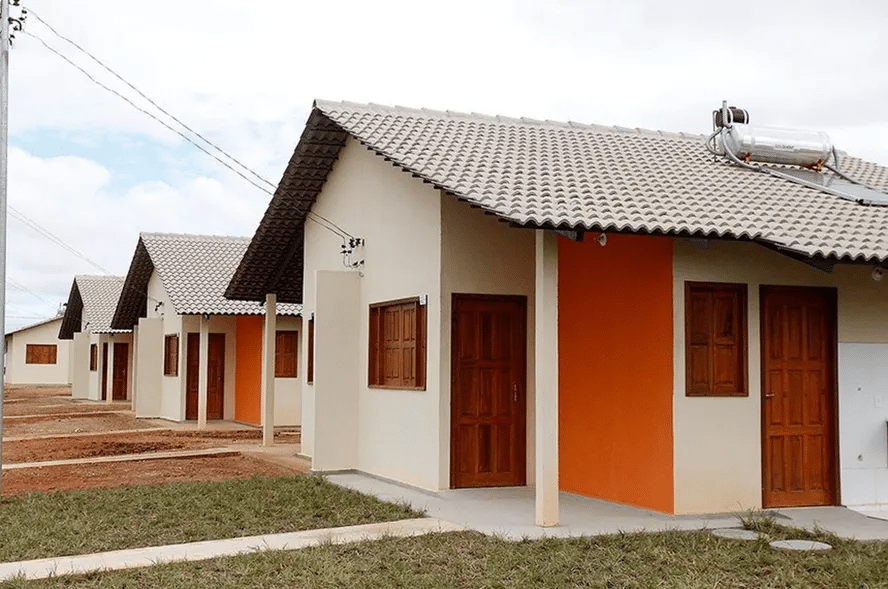

Adquirir uma casa própria é um sonho para muitos brasileiros, e programas como o Minha Casa Minha Vida têm sido uma importante ferramenta para tornar esse objetivo mais acessível. No entanto, ter o nome negativado pode ser um obstáculo significativo na busca por financiamento.

Neste artigo, abordaremos as possibilidades de financiar uma casa nova pelo Minha Casa Minha Vida, mesmo com o nome sujo, explorando os requisitos, alternativas e dicas para quem está nessa situação.

Nome sujo ou negativado

Uma das consequências de não conseguir cumprir com seus compromissos financeiros é a negativação do nome junto aos órgãos de proteção ao crédito, resultando em restrições para obter crédito, como cheque especial, cartões de crédito e empréstimos.

A negativação ocorre quando o nome está registrado em órgãos como SPC e SERASA, além de dívidas com o Município, Estado, pendências com a Receita Federal e INSS, restrições junto ao Banco Central (como emissão de cheque sem fundos), bens penhorados, processos trabalhistas, entre outros.

As instituições financeiras acreditam que, se o indivíduo possui dívidas em atraso, será difícil para ele assumir novos encargos financeiros.

Minha casa Minha Vida com Nome Negativado

Ter o “nome sujo” pode dificultar a obtenção de financiamento, mas não impede completamente a possibilidade, especialmente quando cada caso é avaliado individualmente.

No âmbito do programa Minha Casa Minha Vida, é possível obter um financiamento imobiliário mesmo com o nome negativado, desde que sejam atendidos os seguintes critérios:

- A renda familiar deve se enquadrar na Faixa 1, com um limite de até R$ 1.800,00. É importante notar que benefícios como o Benefício de Prestação Continuada (BPC) e o Bolsa Família não são contabilizados na renda familiar.

- O candidato não pode ser proprietário, cessionário ou promitente comprador de outro imóvel residencial.

- Não deve ter recebido anteriormente qualquer benefício habitacional financiado por recursos municipais, estaduais, federais, do FAR, do FDS, ou descontos habitacionais do FGTS, exceto para a compra de materiais de construção para finalização, ampliação, reforma ou melhoria do imóvel.

Para a Faixa 1, não são realizadas verificações de crédito nos órgãos de proteção, já que mais de 90% do custo dos imóveis nesta faixa é subsidiado pelo Governo Federal.

Quem tem direito ao Minha Casa Minha Vida ?

A nova configuração do programa é destinada a famílias urbanas com renda bruta mensal de até R$ 8.000 e renda bruta anual de até R$ 96.000. Famílias em áreas rurais também são elegíveis para os benefícios. Vale destacar que benefícios como auxílio-doença, auxílio-acidente, seguro-desemprego, BPC, e Bolsa Família não são considerados na determinação dessas faixas de renda.

As famílias participantes pagarão prestações mensais após receberem as unidades habitacionais, com valores ainda a serem definidos pelo Governo Federal. No entanto, beneficiários do BPC ou do Bolsa Família estarão isentos dessas prestações, tendo direito a um imóvel totalmente gratuito.

Linhas de Financiamento do Programa

O programa Minha Casa, Minha Vida permite que os beneficiários utilizem o FGTS para o financiamento habitacional, desde que atendam aos critérios exigidos. Nesta modalidade, os subsídios e descontos nas taxas de juros são determinados após uma análise de risco e crédito realizada pelos bancos que operam o programa.