Esta semana, a Câmara dos Deputados aprovou uma etapa significativa da Reforma Tributária através do Projeto de Lei Complementar (PLC), que visa modificar o regime de tributação no Brasil. A reforma propõe a implementação de um Imposto sobre Valor Agregado (IVA) Dual, com o objetivo de simplificar o sistema tributário substituindo cinco impostos atualmente cobrados sobre o consumo.

Um dos destaques da proposta é a definição de um teto para a alíquota média do novo IVA, estabelecido em 26,5% a partir de 2033. Esta medida pretende evitar um aumento da carga tributária, mesmo com possíveis isenções para setores estratégicos. Uma inovação que preliminarmente sugere não elevar a carga tributária geral, apesar das preocupações sobre eventual aumento nos custos para os consumidores.

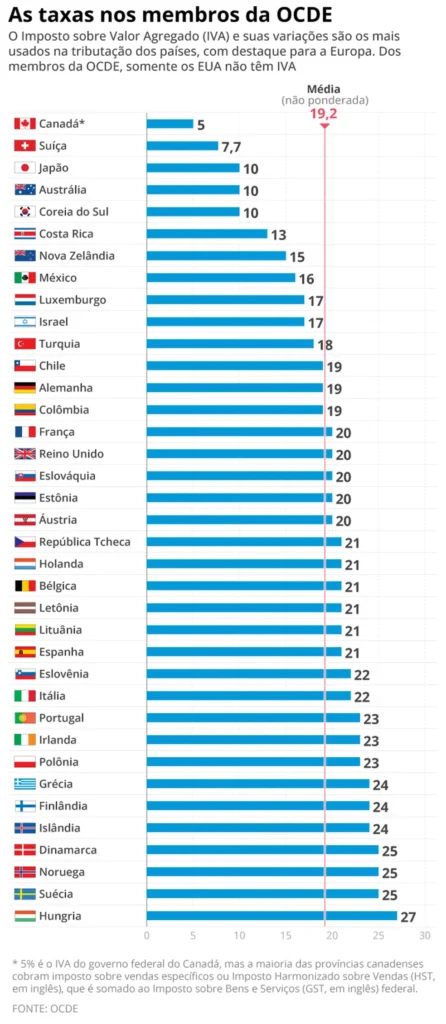

Fonte: OCDE, *Definido no projeto de lei complementar

Como Funcionará o IVA Dual?

O IVA Dual combinará dois diferentes tributos: a Contribuição sobre Bens e Serviços (CBS), administrada pela União, que substituirá PIS e COFINS; e o Imposto sobre Bens e Serviços (IBS), gerido por estados e municípios, no lugar de ICMS e ISS. Além disso, o Imposto sobre Produtos Industrializados (IPI) será transformado em um imposto seletivo, focado em produtos específicos.

A alíquota de 26,5% será suficiente para manter a receita governamental?

Com a fixação do teto da alíquota, surge a preocupação quanto à capacidade do governo de manter suas receitas. Caso a alíquota ultrapasse o limite estabelecido, medidas deverão ser tomadas para ajustar a carga tributária. Essa salvaguarda é essencial para assegurar que a reforma não resulte em déficit fiscal no longo prazo.

Comparativo Internacional: Brasil versus Outros Países

Internacionalmente, as alíquotas de IVA variam consideravelmente. Enquanto a Hungria possui a maior alíquota, com 27%, países como Canadá e Andorra têm as menores, 5% e 4,5%, respectivamente. Com a reforma, o Brasil pretende não apenas modernizar, mas também colocar seu regime tributário em consonância com padrões globais, evitando ser a nação com o maior IVA do mundo.

- Hungria: 27%

- Dinamarca, Noruega, e Suécia: 25% cada

- União Europeia (média): 21%

- Estados Unidos (média de impostos locais e estaduais): 6,6%

Impacto nos Setores Isentos ou com Alíquota Reduzida

A proposta não apenas revisa as alíquotas, mas também expande as isenções para incluir serviços essenciais como saúde e educação, além de setores como hotelaria e atividades esportivas promovidas por Sociedades Anônimas do Futebol (SAF). Essa medida visa apoiar o desenvolvimento desses setores críticos, alinhando benefícios fiscais com políticas de incentivo à áreas fundamentais para o bem-estar social e econômico.

Em suma, a Reforma Tributária Brasileira está desenhada para oferecer um cenário mais equilibrado e justo, reduzindo complexidades e beneficiando tanto a economia quanto os cidadãos. Resta observar como essas mudanças serão implementadas na prática e qual será o real impacto na economia nacional e no bolso do consumidor brasileiro.